各縣(區(qū))財政局、國家稅務(wù)局、市國稅局直屬稅務(wù)分局、仲愷高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)稅務(wù)分局:

現(xiàn)將省財政廳、省國家稅務(wù)局《轉(zhuǎn)發(fā)財政部 國家稅務(wù)總局關(guān)于調(diào)整煙產(chǎn)品消費稅政策的通知》(粵財法〔2009〕105號)轉(zhuǎn)發(fā)給你們,請遵照執(zhí)行。

粵財法〔2009〕105號

轉(zhuǎn)發(fā)財政部 國家稅務(wù)總局關(guān)于調(diào)整煙產(chǎn)品消費稅政策的通知

各地級以上市財政局、國家稅務(wù)局(不發(fā)深圳):

現(xiàn)將《財政部 國家稅務(wù)總局關(guān)于調(diào)整煙產(chǎn)品消費稅政策的通知》(財稅〔2009〕84號)轉(zhuǎn)發(fā)給你們,請遵照執(zhí)行。

附

財政部 國家稅務(wù)總局關(guān)于調(diào)整煙產(chǎn)品消費稅政策的通知

財稅[2009]84號

各省、自治區(qū)、直轄市、計劃單列市財政廳(局)、國家稅務(wù)局、新疆生產(chǎn)建設(shè)兵團財務(wù)局:

為了適當(dāng)增加財政收入,完善煙產(chǎn)品消費稅制度,經(jīng)國務(wù)院批準,現(xiàn)將調(diào)整煙產(chǎn)品消費稅政策問題通知如下:

一、調(diào)整煙產(chǎn)品生產(chǎn)環(huán)節(jié)消費稅政策

(一)調(diào)整卷煙生產(chǎn)環(huán)節(jié)消費稅計稅價格

新的卷煙生產(chǎn)環(huán)節(jié)消費稅最低計稅價格由國家稅務(wù)總局核定并下達。

(二)調(diào)整卷煙生產(chǎn)環(huán)節(jié)(含進口)消費稅的從價稅稅率。

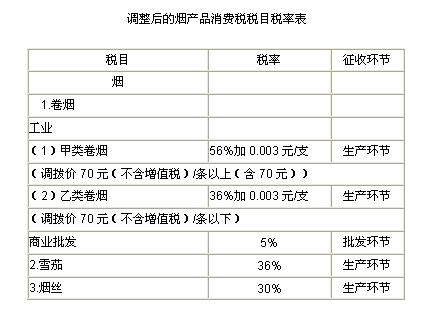

1.甲類卷煙,即每標準條(200支,下同)調(diào)撥價格在70元(不含增值稅)以上(含70元)的卷煙,稅率調(diào)整為56%.

2.乙類卷煙,即每標準條調(diào)撥價格在70元(不含增值稅)以下的卷煙,稅率調(diào)整為36%.

卷煙的從量定額稅率不變,即0.003/支。

(三)調(diào)整雪茄煙生產(chǎn)環(huán)節(jié)(含進口)消費稅的從價稅稅率。

將雪茄煙生產(chǎn)環(huán)節(jié)的稅率調(diào)整為36%.

二、在卷煙批發(fā)環(huán)節(jié)加征一道從價稅

(一)納稅義務(wù)人:在中華人民共和國境內(nèi)從事卷煙批發(fā)業(yè)務(wù)的單位和個人。

(二)征收范圍:納稅人批發(fā)銷售的所有牌號規(guī)格的卷煙。

(三)計稅依據(jù):納稅人批發(fā)卷煙的銷售額(不含增值稅)。

(四)納稅人應(yīng)將卷煙銷售額與其他商品銷售額分開核算,未分開核算的,一并征收消費稅。

(五)適用稅率:5%.

(六)納稅人銷售給納稅人以外的單位和個人的卷煙于銷售時納稅。納稅人之間銷售的卷煙不繳納消費稅。

(七)納稅義務(wù)發(fā)生時間:納稅人收訖銷售款或者取得索取銷售款憑據(jù)的當(dāng)天。

(八)納稅地點:卷煙批發(fā)企業(yè)的機構(gòu)所在地,總機構(gòu)與分支機構(gòu)不在同一地區(qū)的,由總機構(gòu)申報納稅。

(九)卷煙消費稅在生產(chǎn)和批發(fā)兩個環(huán)節(jié)征收后,批發(fā)企業(yè)在計算納稅時不得扣除已含的生產(chǎn)環(huán)節(jié)的消費稅稅款。

本通知自2009年5月1日起執(zhí)行。此前有關(guān)文件規(guī)定與本通知相抵觸的,以本通知為準。

附件:調(diào)整后的煙產(chǎn)品消費稅稅目稅率表

二〇〇九年五月二十六日